هر روز میلیونها نفر در سراسر جهان حساب بانکی باز میکنند، به سرویسهای دولتی آنلاین دسترسی میگیرند، یا در پلتفرمهای مالی ثبتنام میکنند — و همه اینها یک سؤال بنیادی را در پسزمینه خود دارند: «این کاربر واقعاً همان کسی است که ادعا میکند؟» جواب دادن به این سؤال، پیش از آنکه حتی یک احراز هویت انجام شود، وظیفه Identity Proofing است.

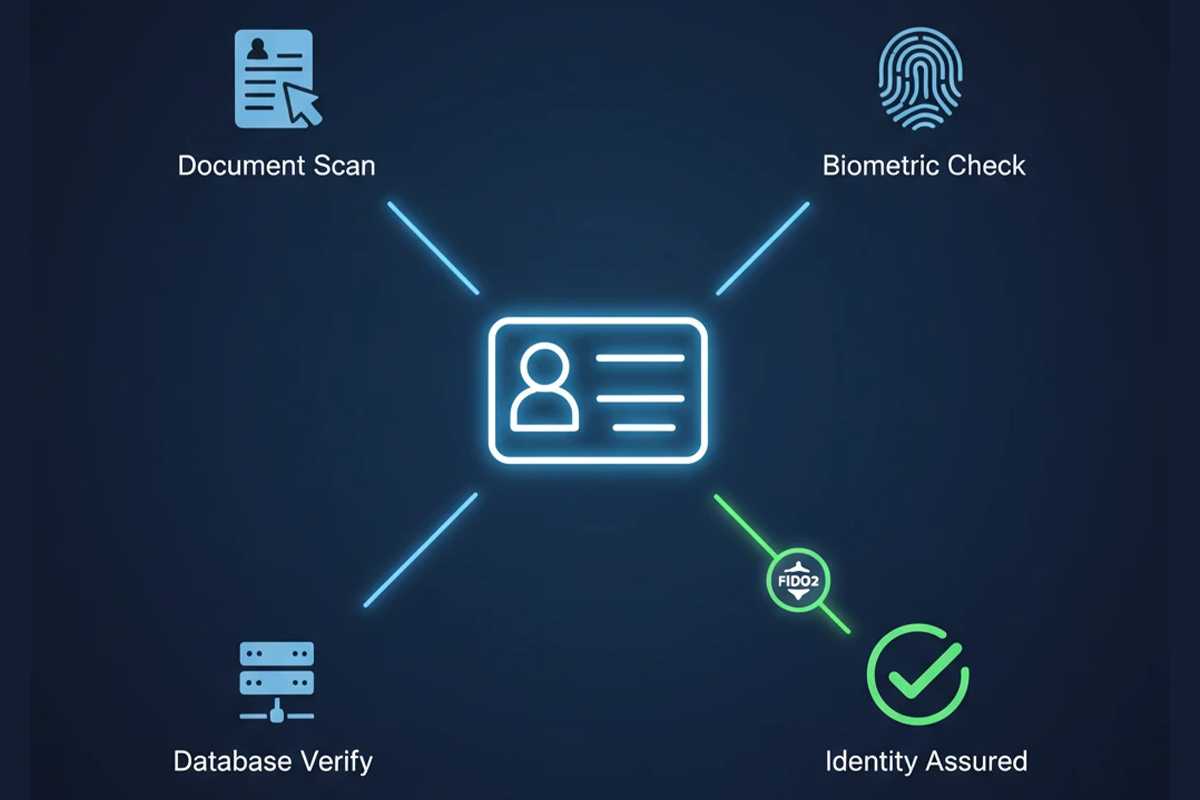

اثبات هویت دیجیتال یا Identity Proofing فرآیندی است که طی آن یک سازمان — بانک، نهاد دولتی، یا هر سرویسدهنده دیجیتال — هویت ادعاشده یک کاربر جدید را با مدارک، بیومتریک، یا روشهای دیگر تأیید میکند. این فرآیند پایهایترین مرحله در چرخه مدیریت هویت است و اشتباه در آن، تمام لایههای امنیتی بعدی را بیمعنا میکند.

این راهنمای جامع، کاملترین مرجع فارسیزبان Identity Proofing است: از تعریف دقیق و جایگاه آن در اکوسیستم IAM، تا سطوح استاندارد NIST، روشهای eKYC و بیومتریک، نقش FIDO در تقویت آن، و کاربردهای عملی در بانکداری دیجیتال.

حتما بخوانید

اگر میخواهید امنیت دادههای مالی خود را با دیدی کاملتر بررسی کنید، راهنمای جامع افزایش امنیت حسابهای بانکی و حفاظت از دادههای مالی منبعی ضروری برای درک عمیقتر این زیستبوم است.

Identity Proofing چیست و چرا از احراز هویت متفاوت است؟

بسیاری از متخصصان IT واژههای «احراز هویت» و «اثبات هویت» را به جای یکدیگر بهکار میبرند، اما این دو مفهوم نقشهای کاملاً متمایزی در چرخه امنیت هویتی دارند. درک این تفاوت برای هر کسی که با سیستمهای IAM، KYC، یا امنیت دیجیتال کار میکند ضروری است.

احراز هویت (Authentication) میپرسد: «آیا این کاربری که الان وارد میشود، همان کسی است که قبلاً ثبتنام کرده؟» این سؤال در هر جلسه ورود تکرار میشود و معمولاً با رمز عبور، OTP، بیومتریک، یا کلید FIDO پاسخ میگیرد.

Identity Proofing اما یک سؤال عمیقتر میپرسد: «آیا اطلاعات هویتی که این کاربر در هنگام ثبتنام ارائه داد، واقعی هستند؟» این سؤال فقط یک بار — و معمولاً در همان لحظه اول ثبتنام یا onboarding — پرسیده میشود. اما پاسخ اشتباه به آن، تمام سیستم را از پایه آلوده میکند.

جایگاه Identity Proofing در چرخه مدیریت هویت

در یک مدل بلوغ IAM، Identity Proofing اولین حلقه از زنجیره است. پیش از آنکه کاربری بتواند احراز هویت کند، پیش از آنکه دسترسیها تخصیص یابند، پیش از آنکه هر سیاست امنیتی اعمال شود — باید هویت آن کاربر بهدرستی اثبات شده باشد.

این ترتیب معنای عمیقی دارد: یک سیستم احراز هویت پیشرفته با کلیدهای سختافزاری FIDO، اگر در ابتدا هویت یک کاربر متقلب را تأیید کرده باشد، در واقع یک مهاجم را با بالاترین سطح امنیت احراز هویت میکند. سرمایهگذاری در احراز هویت بدون سرمایهگذاری در اثبات هویت اولیه، مثل نصب قفل گاوصندوقی روی یک در متروک است.

تفاوت Identity Proofing با Identity Verification

این دو اصطلاح همپوشانی زیادی دارند و گاهی بهجای هم استفاده میشوند، اما یک تفاوت ظریف دارند. Identity Verification معمولاً به تأیید یک ادعای هویتی خاص — مثل «آیا این شماره شناسنامه واقعی است؟» — اشاره دارد. Identity Proofing فرآیند گستردهتری است که شامل جمعآوری مدارک، تأیید آنها، تطابق بیومتریک، و در نهایت صدور یک «سطح اطمینان هویتی» میشود.

سطوح اطمینان هویتی: چارچوب NIST SP 800-63A

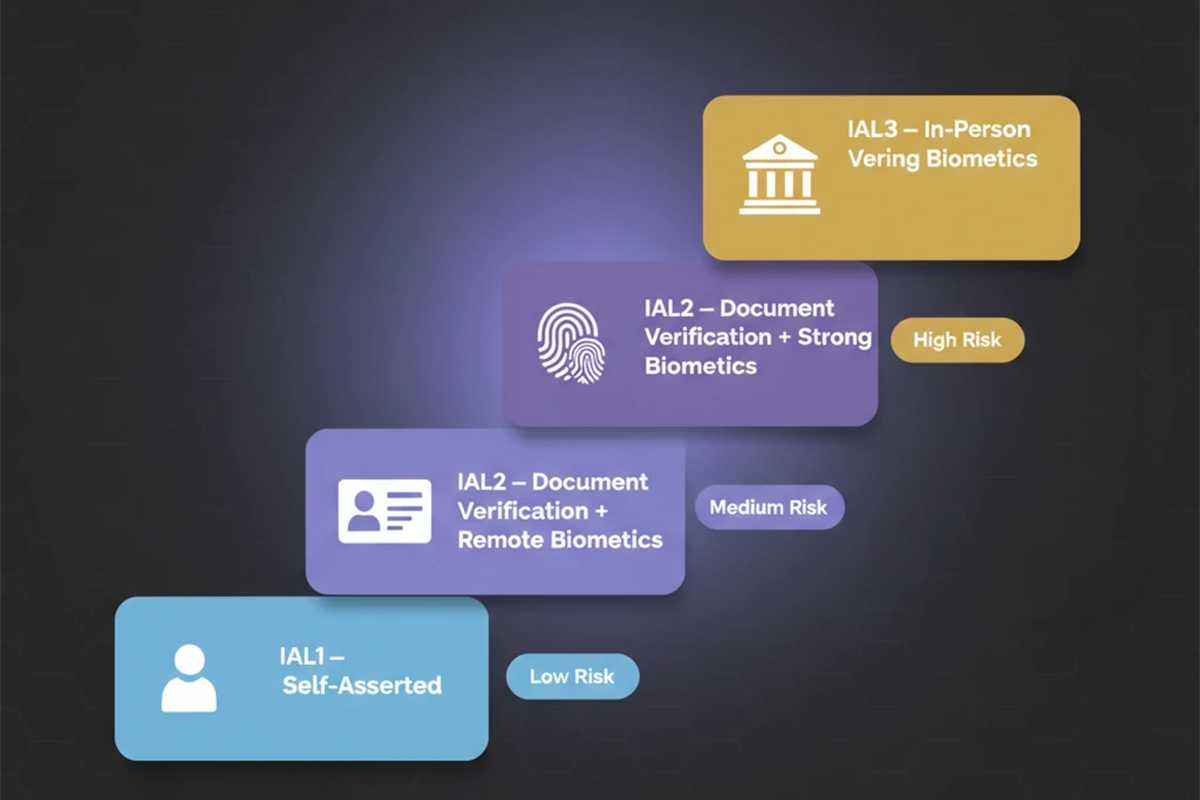

مهمترین استاندارد بینالمللی برای Identity Proofing، مستند NIST SP 800-63A است که توسط مؤسسه ملی استانداردها و فناوری آمریکا منتشر شده. این چارچوب سه سطح Identity Assurance Level یا IAL تعریف میکند که بر اساس ریسک و حساسیت سرویس انتخاب میشوند.

این سطحبندی نهتنها در آمریکا بلکه در اکثر کشورهای دنیا، از جمله استانداردهای eIDAS اتحادیه اروپا، بهعنوان مبنای طراحی سیستمهای هویت دیجیتال استفاده میشود.

IAL1: سطح پایه — خود–اظهاری

در سطح IAL1، سازمان هیچ تلاشی برای تأیید مستقل هویت کاربر نمیکند. کاربر اطلاعات خود را ارائه میدهد و سیستم آن را ثبت میکند. این سطح برای سرویسهای با ریسک پایین مناسب است — مثلاً یک خبرنامه آنلاین یا یک فروشگاه اینترنتی که دادههای حساسی نگه نمیدارد.

در IAL1، هیچ ارتباط الزامی بین هویت ثبتشده و هویت واقعی فیزیکی کاربر وجود ندارد. به همین دلیل، استفاده از IAL1 برای سرویسهای مالی، دولتی، یا هر سرویسی که دادههای حساس کاربران را مدیریت میکند، کاملاً نامناسب است.

چه زمانی IAL1 کافی نیست؟

هر سرویسی که دادههای مالی، بهداشتی، حقوقی، یا اطلاعات شخصی قابل شناسایی (PII) مدیریت میکند، باید حداقل از IAL2 استفاده کند. استفاده از IAL1 برای این سرویسها نهتنها ریسک امنیتی بالایی ایجاد میکند، بلکه در بسیاری از حوزههای قانونی — از GDPR اروپا تا مقررات بانک مرکزی ایران — ممکن است الزامات قانونی را نقض کند.

IAL2: سطح متوسط — تأیید مدرک از راه دور

IAL2 نقطهای است که اکثر سرویسهای دیجیتال جدی به آن نیاز دارند. در این سطح، کاربر باید مدارک هویتی معتبر — مثل کارت ملی، گذرنامه، یا گواهینامه — ارائه دهد. سیستم این مدارک را از طریق فرآیندهای دیجیتال بررسی میکند و معمولاً یک تطابق بیومتریک (Biometric Match) هم انجام میدهد تا مطمئن شود کسی که مدرک ارائه داده، همان کسی است که در مدرک تصویر شده.

مهمترین ویژگی IAL2 این است که تمام فرآیند میتواند بهصورت کاملاً دیجیتال و از راه دور (Remote) انجام شود. این ویژگی، IAL2 را به پایه اصلی eKYC یا احراز هویت آنلاین تبدیل کرده است.

IAL3: سطح بالا — حضور فیزیکی الزامی

IAL3 بالاترین سطح اطمینان هویتی است و برای سرویسهایی با حساسیت بسیار بالا — مثل سرویسهای اطلاعاتی، دسترسی به زیرساختهای حیاتی، یا برخی خدمات مالی بسیار بزرگ — استفاده میشود. در این سطح، کاربر باید بهصورت فیزیکی در حضور یک نماینده مجاز (Trusted Agent) هویت خود را اثبات کند.

تأیید بیومتریک در IAL3 هم از نظر فنی سختگیرانهتر است — معمولاً شامل اثر انگشت، اسکن عنبیه، یا بیومتریک چهره با کیفیت بالا میشود و دادههای بیومتریک جمعآوریشده در یک پایگاه داده امن نگهداری میشوند.

eKYC چیست و چه ارتباطی با Identity Proofing دارد؟

eKYC یا Electronic Know Your Customer یکی از رایجترین پیادهسازیهای Identity Proofing در صنعت مالی است. KYC (شناخت مشتری) یک الزام قانونی برای بانکها و مؤسسات مالی است که از دههها پیش وجود داشته — اما بهصورت سنتی و حضوری انجام میشد. eKYC همین فرآیند را بهصورت کاملاً دیجیتال و از راه دور پیادهسازی میکند.

برای درک اهمیت eKYC، کافی است تصور کنید که یک نفر میخواهد در بانکی که هرگز به شعبهاش نرفته، حساب باز کند. بدون eKYC، این کار یا ممکن نیست یا نیازمند مراجعه حضوری است. با eKYC، بانک میتواند در چند دقیقه از طریق اسکن سند، تطابق چهره، و تأیید پایگاه داده، هویت مشتری را با اطمینان بالا تأیید کند.

مراحل فنی یک فرآیند eKYC استاندارد

یک پیادهسازی کامل eKYC معمولاً از چند مرحله مشخص تشکیل میشود که هر کدام از آنها یک لایه اضافی از اطمینان به فرآیند اضافه میکنند.

مرحله اول، جمعآوری سند است. کاربر تصویر سند هویتی خود — کارت ملی، گذرنامه، یا گواهینامه — را آپلود میکند. سیستم از الگوریتمهای OCR (Optical Character Recognition) برای استخراج اطلاعات متنی سند استفاده میکند.

مرحله دوم، تأیید اصالت سند است. سیستم بررسی میکند که آیا سند دارای ویژگیهای امنیتی معتبر است — مثل هولوگرام، بارکد، یا MRZ (Machine Readable Zone) در گذرنامه. این مرحله از ارائه اسناد جعلی جلوگیری میکند.

مرحله سوم، تطابق بیومتریک است. کاربر یک سلفی — و گاهی یک ویدیوی کوتاه برای تشخیص زندهبودن (Liveness Detection) — ارائه میدهد. سیستم تشخیص چهره، این تصویر را با عکس موجود در سند تطبیق میدهد.

مرحله چهارم، بررسی پایگاههای داده است. اطلاعات استخراجشده با پایگاههای داده دولتی، لیستهای تحریم، PEP (Politically Exposed Persons)، و Adverse Media مقایسه میشوند.

Liveness Detection: از دور زدن بیومتریک جلوگیری کنید

یکی از مهمترین مؤلفههای eKYC مدرن، Liveness Detection است. یک مهاجم میتواند تصویر کارت ملی دیگری را اسکن کند و یک عکس از چهره همان شخص را هم پیدا کند — اما سیستم Liveness Detection میتواند تشخیص دهد که آیا بیومتریک ارائهشده از یک انسان زنده در آن لحظه است یا یک تصویر ثابت.

روشهای Liveness Detection شامل درخواست از کاربر برای انجام حرکات خاص صورت (مثل چشمک زدن یا چرخاندن سر)، تحلیل بافت پوست، تشخیص عمق با دوربینهای سهبعدی، و تحلیل ریزحرکات غیرارادی صورت میشوند.

روشهای مختلف Identity Proofing: از سنتی تا پیشرفته

فناوری اثبات هویت دیجیتال در سالهای اخیر پیشرفت چشمگیری داشته و اکنون طیف گستردهای از روشها در دسترس هستند. انتخاب روش مناسب به سطح IAL مورد نیاز، بودجه، و تجربه کاربری مطلوب بستگی دارد.

Document-Based Identity Proofing

تأیید مبتنی بر سند قدیمیترین و رایجترین روش Identity Proofing است. در این روش، کاربر یک یا چند سند هویتی معتبر ارائه میدهد و سیستم اصالت آنها را بررسی میکند. مزیت این روش سادگی و آشنایی کاربران با آن است. چالش اصلی آن هم پیشرفت فناوری جعل اسناد است که سیستمهای تشخیص را مجبور میکند دائماً بهروزرسانی شوند.

پیادهسازیهای مدرن Document-Based از هوش مصنوعی برای تشخیص اسناد جعلی استفاده میکنند — از جمله تحلیل میکروساختار کاغذ، بررسی ثبات فونتها، و تشخیص ویرایشهای دیجیتال.

Biometric Identity Proofing

بیومتریک یکی از قویترین ابزارهای Identity Proofing است، زیرا ویژگیهای بیولوژیکی هر فرد — اثر انگشت، عنبیه چشم، هندسه صورت، حتی الگوی رگهای کف دست — منحصربهفرد و بسیار دشوار برای جعل هستند.

در Identity Proofing، بیومتریک معمولاً به دو شکل استفاده میشود: اول برای تطابق با سند (آیا این کاربر همان کسی است که در کارت ملی تصویر شده؟)، و دوم برای ثبت یک نمونه بیومتریک پایه که در آینده برای احراز هویت استفاده شود.

چالشهای حریم خصوصی در بیومتریک

جمعآوری و ذخیره دادههای بیومتریک یک مسئولیت امنیتی و حقوقی سنگین ایجاد میکند. برخلاف رمز عبور، داده بیومتریک در صورت نشت، قابل تغییر نیست. به همین دلیل، استانداردهای جهانی — از GDPR اروپا تا CCPA کالیفرنیا — الزامات سختگیرانهای برای نحوه ذخیره، رمزگذاری، و استفاده از دادههای بیومتریک دارند.

بهترین رویکرد فنی، ذخیره نکردن خود تصویر بیومتریک بلکه ذخیره یک «قالب ریاضی» (Template) رمزگذاریشده است که نمیتوان از آن تصویر اصلی را بازسازی کرد.

Knowledge-Based Authentication (KBA) در Identity Proofing

KBA یک روش سنتی است که در آن سیستم سؤالاتی میپرسد که فقط کاربر واقعی باید بتواند به آنها پاسخ دهد — مثل «اولین خودروی شما چه رنگی بود؟» یا «نام مادر شما چیست؟»

KBA در Identity Proofing در حال منسوخ شدن است. دلیل اصلی این است که دادههای پاسخ به این سؤالات اغلب در اینترنت، شبکههای اجتماعی، یا Dark Web در دسترس مهاجمان هستند. NIST در آخرین نسخه SP 800-63A، استفاده از KBA سنتی را بهعنوان تنها روش Identity Proofing توصیه نمیکند و بیشتر سازمانهای پیشرو آن را حذف کردهاند.

Identity Proofing در بانکداری و خدمات مالی

صنعت مالی یکی از جدیترین کاربردهای Identity Proofing را دارد، و این موضوع برای خوانندگانی که در این حوزه فعالیت میکنند بسیار مرتبط است. بانکها و مؤسسات مالی هم از نظر قانونی و هم از نظر ریسک عملیاتی، ملزم به داشتن فرآیندهای دقیق Identity Proofing هستند.

الزامات AML (Anti-Money Laundering) و CTF (Counter-Terrorism Financing) در سراسر دنیا بانکها را مجبور میکنند که پیش از افتتاح حساب، هویت مشتری را بهدرستی تأیید کنند. در ایران، مقررات بانک مرکزی هم الزامات مشخصی برای KYC و اثبات هویت مشتریان جدید دارند.

Identity Proofing در بانکداری دیجیتال

رشد بانکداری دیجیتال و نئوبانکها، فشار زیادی برای توسعه فرآیندهای Identity Proofing کاملاً دیجیتال ایجاد کرده. وقتی بانکی شعبه فیزیکی ندارد یا میخواهد مشتریان از راه دور — شهرهای دیگر یا حتی کشورهای دیگر — را جذب کند، eKYC تنها راهحل عملی است.

مزیت بانکداری دیجیتال در اینجا هم مطرح میشود: یک فرآیند eKYC کارآمد میتواند زمان onboarding مشتری را از چند روز (در مدل سنتی) به چند دقیقه کاهش دهد، در حالی که سطح اطمینان هویتی هم پایین نمیآید.

نقش Identity Proofing در مبارزه با جعل هویت مالی

جعل هویت (Identity Fraud) در حوزه مالی هر سال خسارتهای میلیارد دلاری به سازمانها تحمیل میکند. مهاجمان با استفاده از اطلاعات دزدیدهشده یا هویتهای جعلی، حسابهای بانکی باز میکنند، وام میگیرند، یا دادههای مالی افراد را بهسرقت میبرند.

یک سیستم Identity Proofing قوی، این تهدیدات را در همان نقطه اول — ثبتنام — متوقف میکند. وقتی مهاجم نتواند با یک هویت جعلی یا دزدیدهشده حساب باز کند، تمام حملات بعدی که بر پایه آن حساب بود هم ناممکن میشوند.

نقش FIDO در تقویت Identity Proofing

استاندارد FIDO (Fast IDentity Online) و Identity Proofing دو لایه مکمل از چرخه امنیت هویت هستند که با هم کاملترین معماری امنیتی را ایجاد میکنند. FIDO مرحله پس از Identity Proofing — یعنی احراز هویت مداوم — را بهطور امن مدیریت میکند.

اما رابطه این دو از این هم عمیقتر است. وقتی Identity Proofing یک هویت را با سطح بالا تأیید میکند، باید این سطح اطمینان را در هنگام ثبت دستگاه یا کلید FIDO هم حفظ کند. اگر در هنگام ثبت کلید FIDO، هیچ تأییدی از هویت کاربر انجام نشود، ممکن است یک مهاجم کلید خودش را به جای کاربر واقعی ثبت کند — و سیستم هرگز متوجه نشود.

Binding هویت به کلید FIDO

یکی از مهمترین نکات فنی در ادغام Identity Proofing با FIDO، «اتصال هویتی» (Identity Binding) است. این فرآیند تضمین میکند که کلید FIDO ثبتشده برای یک کاربر، دقیقاً به همان کاربری تعلق دارد که هویتش اثبات شده.

در یک پیادهسازی صحیح، ثبت کلید FIDO باید در همان جلسهای انجام شود که Identity Proofing تکمیل شده — یا با یک مکانیزم رمزنگاری قوی که ثابت کند همان کاربر در حال ثبت کلید است. این الزام در نسخههای جدید NIST SP 800-63B بهصراحت ذکر شده.

FIDO Passkey و Identity Proofing در سازمان

در محیطهای سازمانی، زمانی که یک کارمند جدید به سازمان میپیوندد، فرآیند Identity Proofing برای تأیید هویت او — مثلاً از طریق مدارک ارائهشده به HR — انجام میشود. سپس بر اساس این هویت تأییدشده، یک حساب کاربری ایجاد میشود و کلید FIDO به آن متصل میشود.

این زنجیره — Identity Proofing ← ایجاد هویت ← Binding کلید FIDO — ستون فقرات یک معماری IAM امن است. هر نقطه ضعف در این زنجیره میتواند کل امنیت سازمان را به خطر بیندازد.

راهکار نشانه: از Identity Proofing تا احراز هویت FIDO

پلتفرم IAM نشانه، محصول شرکت رهسا، با پشتیبانی کامل از استاندارد FIDO2 و WebAuthn، آخرین حلقه این زنجیره امنیتی — یعنی احراز هویت پس از Identity Proofing — را به امنترین شکل ممکن مدیریت میکند. پس از اینکه یک سازمان هویت کاربران خود را از طریق فرآیندهای KYC یا eKYC تأیید کرد، نشانه وارد عمل میشود و اطمینان میدهد که در هر جلسه ورود بعدی، همان کاربر تأییدشده — و نه یک مهاجم با اعتبارنامه دزدیده — وارد میشود.

نشانه از طریق دو محصول اصلی این ارزش را ارائه میدهد: نشانه موبایل که گوشی تلفن همراه کاربر را به یک کلید عبور FIDO تبدیل میکند، و نشانه توکن که یک کلید سختافزاری امنیتی FIDO برای کاربردهای با امنیت بالاتر است. علاوه بر این، نشانه از توکنهای امضای دیجیتال، دستگاههای رمزیاب، و کارتهای RFID/NFC هم پشتیبانی میکند و یک پلتفرم SSO یکپارچه برای مدیریت دسترسی به تمام اپلیکیشنهای سازمانی فراهم میکند.

چالشهای عملی در پیادهسازی Identity Proofing

پیادهسازی یک سیستم Identity Proofing کارآمد با چالشهای واقعی همراه است که آشنایی با آنها، احتمال موفقیت پروژه را به شکل قابل توجهی افزایش میدهد.

تعادل میان امنیت و تجربه کاربری

یک چالش اساسی در طراحی سیستمهای Identity Proofing، تعادل میان قدرت امنیتی و سادگی تجربه کاربری است. هرچقدر فرآیند سختگیرانهتر باشد، کاربران بیشتری در میانه راه پروسه را رها میکنند. هرچقدر سادهتر باشد، احتمال نفوذ هویتهای جعلی بیشتر میشود.

بهترین رویکرد طراحی، رویکرد «اصطکاک تطبیقی» (Adaptive Friction) است: میزان سختگیری فرآیند را بر اساس ریسک واقعی تنظیم کنید. یک کاربر از یک کشور کمریسک با یک دستگاه شناختهشده ممکن است فقط به یک مرحله ساده نیاز داشته باشد، در حالی که یک کاربر از یک کشور پرریسک یا با یک دستگاه ناشناخته ممکن است نیاز به مراحل اضافی داشته باشد.

مشکل تبعیض الگوریتمی در بیومتریک

یکی از چالشهای جدی در Identity Proofing بیومتریک، تبعیض الگوریتمی است. تحقیقات نشان داده که برخی الگوریتمهای تشخیص چهره دقت کمتری برای گروههای خاصی از افراد — از جمله افراد با پوست تیرهتر یا زنان — دارند.

این مشکل هم از نظر اخلاقی و هم از نظر حقوقی (در قوانین ضد تبعیض) اهمیت دارد. سازمانهایی که سیستمهای Identity Proofing بیومتریک پیادهسازی میکنند، باید اطمینان حاصل کنند که الگوریتمهای انتخابیشان روی جمعیتهای متنوع با دقت کافی آزمایش شدهاند.

چالشهای قانونی در دسترسی به پایگاههای داده دولتی

یکی از قویترین ابزارهای Identity Proofing، بررسی اطلاعات ارائهشده در مقابل پایگاههای داده دولتی — مثل سیستم ثبت احوال — است. اما در بسیاری از کشورها، دسترسی به این پایگاهها برای بخش خصوصی محدود یا مشروط است.

در ایران، ادغام با سامانههای دولتی مانند سرویس استعلام اطلاعات هویتی میتواند دقت eKYC را بهطور چشمگیری افزایش دهد — اما نیازمند مجوزها و توافقنامههای خاص با نهادهای دولتی است.

Identity Proofing و مقررات: چشمانداز جهانی

قوانین مرتبط با Identity Proofing و eKYC در سراسر دنیا در حال تکامل سریع هستند. آشنایی با این چشمانداز قانونی برای هر سازمانی که خدمات دیجیتال ارائه میدهد ضروری است.

eIDAS 2.0 در اتحادیه اروپا

eIDAS (Electronic Identification, Authentication and Trust Services) چارچوب قانونی اتحادیه اروپا برای هویت دیجیتال است. نسخه جدید آن، eIDAS 2.0، یک کیفپول هویت دیجیتال اروپایی (European Digital Identity Wallet) معرفی میکند که در آن شهروندان اتحادیه اروپا میتوانند هویت خود را یکبار در یک سطح IAL بالا اثبات کنند و سپس از آن هویت تأییدشده در تمام سرویسها استفاده کنند.

این رویکرد «Identity Proofing یکبار، استفاده همیشگی» یکی از مهمترین تحولات در حوزه هویت دیجیتال است و احتمالاً در سالهای آینده به الگوی جهانی تبدیل خواهد شد.

مقررات FATF و AML در سرویسهای مالی

FATF (Financial Action Task Force) یک نهاد بینالمللی است که استانداردهای مبارزه با پولشویی و تأمین مالی تروریسم را تعریف میکند. توصیههای FATF تأثیر مستقیمی بر الزامات KYC و Identity Proofing در صنعت مالی دارند و بانکها و مؤسسات مالی در سراسر دنیا باید با آنها منطبق باشند.

آینده Identity Proofing: هوش مصنوعی و Identity Orchestration

Identity Proofing در حال ورود به مرحله جدیدی است که هوش مصنوعی، تحلیل رفتاری، و معماریهای توزیعشده نقش اصلی را بازی میکنند.

هوش مصنوعی تولیدی (Generative AI) یک تهدید جدید ایجاد کرده: Deepfake. تصاویر و ویدیوهای جعلی که با AI ساخته میشوند میتوانند سیستمهای Liveness Detection قدیمی را فریب دهند. در مقابل، سیستمهای Identity Proofing مدرن هم از AI برای تشخیص Deepfake استفاده میکنند — یک مسابقه تسلیحاتی که به نوآوری مستمر نیاز دارد.

Identity Orchestration یک رویکرد معماری است که در آن، یک لایه میانی متعدد ارائهدهندگان Identity Proofing، احراز هویت، و مدیریت دسترسی را هماهنگ میکند. این رویکرد انعطافپذیری بالایی دارد — سازمان میتواند بهترین ارائهدهنده را برای هر بخش از فرآیند انتخاب کند و آنها را از طریق یک API یکپارچه مدیریت کند.

پرسشهای متداول

تفاوت Identity Proofing و Authentication چیست؟

Identity Proofing فرآیند یکبارهای است که در هنگام ثبتنام انجام میشود تا تأیید کند هویت ادعاشده کاربر واقعی است. Authentication فرآیند تکراری است که در هر جلسه ورود انجام میشود تا تأیید کند کاربر همان کسی است که قبلاً ثبتنام کرده. Identity Proofing پایه است؛ Authentication روزمره.

آیا eKYC همان Identity Proofing است؟

eKYC یکی از پیادهسازیهای Identity Proofing است، نه معادل آن. Identity Proofing مفهوم گستردهتری است که کاربردهای متعددی دارد — از KYC بانکی تا onboarding کارمند در یک سازمان. eKYC بهطور خاص به پیادهسازی دیجیتال فرآیند KYC در صنعت مالی اشاره دارد.

چرا NIST IAL2 برای اکثر سرویسهای دیجیتال مناسب است؟

IAL2 تعادل مناسبی میان امنیت و عملیبودن ایجاد میکند. تأیید مدرک و بیومتریک از راه دور، سطح اطمینان بالایی فراهم میکند — کافی برای سرویسهای مالی، بهداشتی، و دولتی. و از آنجا که نیازی به حضور فیزیکی ندارد، میتواند بهصورت کاملاً دیجیتال و در مقیاس بزرگ پیادهسازی شود.

آیا میتوان Identity Proofing را با FIDO ترکیب کرد؟

بله — و این ترکیب بهترین معماری ممکن است. Identity Proofing هویت کاربر را یکبار با سطح بالا تأیید میکند. FIDO اطمینان میدهد که در هر جلسه بعدی، همان کاربر تأییدشده — نه یک مهاجم با اعتبارنامه دزدیده — وارد میشود. مهم است که ثبت کلید FIDO در همان جلسهای انجام شود که Identity Proofing تکمیل میشود تا زنجیره هویتی سالم بماند.

Identity Proofing در برابر Deepfake چقدر مؤثر است؟

این بستگی به سطح فناوری سیستم دارد. سیستمهای قدیمی که فقط از تطابق عکس استفاده میکنند در برابر Deepfake آسیبپذیر هستند. سیستمهای مدرن از ترکیب Liveness Detection مبتنی بر هوش مصنوعی، تحلیل بافت پوست، دوربینهای عمق، و سیگنالهای رفتاری استفاده میکنند و در برابر اکثر Deepfake های کنونی مقاوم هستند. این حوزه به سرعت در حال تحول است.

کسب اطلاعات بیشتر

راهکار نشانه برای احراز هویت امن پس از Identity Proofing

پس از تکمیل فرآیند Identity Proofing، سازمانها باید مکانیزمی امن برای ورود کاربران فراهم کنند. پلتفرم IAM و SSO نشانه با پشتیبانی از استانداردهای FIDO2 و WebAuthn امکان احراز هویت کاملاً بدون رمز عبور را فراهم میکند.

در این راهکار:

- نشانه موبایل تلفن همراه کاربر را به یک کلید امنیتی FIDO تبدیل میکند و ورود امن به سامانهها را بدون رمز عبور امکانپذیر میسازد.

- نشانه توکن یک کلید سختافزاری FIDO برای محیطهای با امنیت بالا مانند بانکها، سازمانهای دولتی و زیرساختهای حیاتی ارائه میدهد.

- سیستم SSO نشانه دسترسی کاربران را به تمام سرویسهای سازمانی بهصورت یکپارچه مدیریت میکند.

ترکیب Identity Proofing قوی + احراز هویت FIDO یک معماری هویتی مدرن ایجاد میکند که هم امنیت بسیار بالایی دارد و هم تجربه کاربری سادهای ارائه میدهد.

مشاوره امنیتی رایگان

اگر قصد دارید در سازمان خود Identity Proofing، احراز هویت بدون رمز عبور، IAM یا SSO مبتنی بر FIDO پیادهسازی کنید، کارشناسان نشانه آماده راهنمایی شما هستند.

📞 ۰۲۱-۹۱۰۹۶۵۵۱

کلیک کنید: نشانه موبایل و نشانه توکن

جمعبندی: Identity Proofing پایه امنیت هویت دیجیتال

Identity Proofing نقطه شروع اعتماد در هر سامانه دیجیتال است. اگر هویت اولیه کاربران بهدرستی اثبات نشود، حتی پیشرفتهترین مکانیزمهای احراز هویت، MFA یا کنترل دسترسی نیز نمیتوانند از سوءاستفاده جلوگیری کنند. به همین دلیل سازمانهای پیشرو ابتدا فرآیندهای اثبات هویت قابل اعتماد مانند Document Verification، تطبیق بیومتریک، و بررسی پایگاههای داده را پیادهسازی میکنند و سپس لایههای احراز هویت امن را روی آن قرار میدهند.

استانداردهای بینالمللی مانند NIST SP 800-63A با تعریف سطوح IAL1، IAL2 و IAL3 به سازمانها کمک میکنند سطح اطمینان هویتی مناسب را بر اساس ریسک سرویس خود انتخاب کنند. در بسیاری از سرویسهای مالی، دولتی و سازمانی، سطح IAL2 با eKYC و بیومتریک از راه دور تعادل مناسبی میان امنیت و تجربه کاربری ایجاد میکند.

در مرحله بعد، استفاده از احراز هویت بدون رمز عبور مبتنی بر FIDO باعث میشود هویت تأییدشده کاربران در طول زمان نیز امن باقی بماند. در این معماری، Identity Proofing هویت واقعی کاربر را در مرحله ثبتنام تضمین میکند و FIDO اطمینان میدهد همان کاربر واقعی در هر ورود بعدی احراز هویت میشود.